El IRPH (ó Índice de Referencia de Préstamos Hipotecarios) es, como su nombre indica, un índice variable al que se referencian las hipotecas cuyas variantes para Bancos y Cajas, junto al índice CECA, fueron derogados en diciembre de 2013 y sustituidos por un único Índice del conjunto de entidades (o IRPH actual).

La desaparición fue motivada en gran parte por la conversión de las Cajas de Ahorro en Bancos cuya solvencia quedó en entredicho por su exposición a la vivienda ya que dichas entidades no podían obtener financiación fuera de España, todo esto aderezado por las famosas Participaciones Preferentes y Deuda Subordinada, que se habían manifestado como única fuente de financiación de estas entidades de crédito y que explotaron simultáneamente con las hipotecas “basura”.

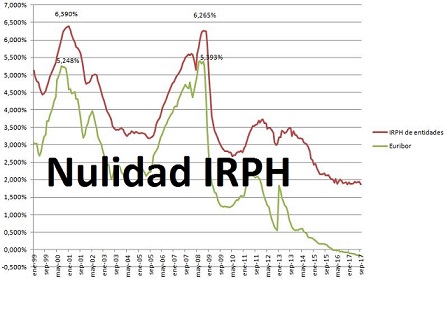

Dicho esto, el IRPH es un índice más, como pueda ser el EURIBOR o, su anterior versión, el MIBOR. El IRPH, incluso el actual, no es otra cosa que la suma de los tipos de interés aplicados por todas las entidades (entonces los bancos por un lado y las Cajas por otro) y dividido entre ellas, publicado en el BOE mensualmente y aplicando sobre ese índice un diferencial para establecer el tipo de interés de un préstamo hipotecario. Esto que es fácil de entender y contrastar se antojó hace unos años como un índice de fácil manipulación porque todos los bancos (sin excepción) tienen su marca blanca que ofrecía su hipoteca a un alto interés, con lo que la media si se suma y se divide, siempre será al alza. Es legal, pero visto así no suena tan ético.

La comercialización del IRPH se ofrecía como un índice más estable cuyas oscilaciones eran menos acusadas que el Euribor, éste se suponía más inestable y sus oscilaciones al alza podrían perjudicar una hipoteca en su punto de renovación. El tipo fijo, si bien ya existía, era caro y raro de ver hace unos años.

A lo que íbamos, el IRPH se convirtió en un índice mucho más caro que su principal competidor, el EURIBOR. Y ahí es donde muchos años más tarde ha entrado en discusión en el TJUE (no por su forma de calcularse sino por su forma de comercializarse).

La Sentencia del Tribunal de Justicia de la Unión Europea lo que ha determinado es que el índice IRPH puede ser declarado nulo en una hipoteca si el consumidor no fue debidamente informado de su funcionamiento y de las alternativas (Euribor) que existían en el mercado. Esto es, que el consumidor no tuvo la información de la evolución real de estos índices en el pasado y no tuvo, por tanto, la oportunidad de escoger el índice que más le convenía.

Hasta ahora una parte de los tribunales en España consideraba que no se podía decretar la nulidad del IRPH, pues consideraba a éste índice un elemento fundamental del contrato (el precio pagado por el préstamo) y añadían que si se declaraba nulo no correspondía al Juez sustituirlo por otro índice (ya que formaba parte de la esfera de la contratación privada).

Pues bien, ese magno principio el TJUE lo ha derribado. Sí se puede controlar la abusividad de la cláusula que fija el IRPH y si ésta no fue comercializada correctamente, obtener su nulidad y el Juez podrá sustituir éste por otro alternativo (ya sea Euribor, nuevo IRPH o marcar el préstamo sin interés, que es la opción más difícil de justificar).

Los bancos ya apuestan por anunciar que si se declara nulo el IRPH (cajas o bancos) se aplique el Indice del Conjunto de Entidades (primo hermano del IRPH anterior), y lo hacen porque éste índice en la actualidad roza el 2% mientras que el Euribor (aquél índice tan inestable y con grandes oscilaciones) se mantiene hace varios años cerca del 0% y en ocasiones por debajo de éste en claro signo negativo, y todo sea dicho, no se prevee “a corto” ninguna oscilación al alza, pues se han ofrecido y se siguen ofreciendo tipos fijos a ínfimos precios (entre el 2 y el 3%), lo que es indicativo que la evolución al alza del Euribor será muy lenta.

Consecuencia de todo ello es lo siguiente:

Si es Vd. consumidor y tiene Vd. una hipoteca referenciada al IRPH Cajas o Bancos, podrá reclamar la nulidad si su comercialización no fue correcta, el Juez podrá declarar nula su incorporación y sustituirla por el Euribor o por el Indice del Conjunto de Entidades desde que se publicó éste. Y el Banco tendrá que retornarle la diferencia de los intereses cobrados en la hipoteca.

Esto que suena tan claro para la mayoría de los prestatarios (los que pagan la hipoteca) podría ser a la larga (y dependiendo del asunto en particular) una gran nube de polvo, pues también se hicieron eco en su momento los prestatarios de la reclamación de los gastos hipotecarios, donde algunos despachos “de bulto” prometían la devolución de ingentes cantidades de dinero y, a toro pasado, estas reclamaciones han acabado con escasísimas cuantías que no cubren ni los gastos de procurador, un puf en toda regla.

Si las demandas de IRPH son las nuevas demandas de “cláusulas suelo” se verá con el tiempo, y es pronto para decirlo, pero ya podemos avanzar algo: los Bancos han aprendido que dejarse reclamar y dejarlo hasta el final, no siempre le ha salido a cuenta (participaciones preferentes, deuda subordinada, cláusula suelo, swap, hipoteca en divisas..), así que arbitrarán soluciones (más o menos complacientes) en aquellos casos que, igual que los despachos de abogados, vean clara su prosperabilidad, y en el resto de casos, pues será que no, pues no están para tirar el dinero y menos con el COVID-19 de por medio, aunque el virus para ellos puede ser un nuevo elemento de negocio (préstamos y más préstamos para aplazar deudas y más deudas).

Martínez & Jurado Advocats (Manuel Martínez Mínguez. Abogado)